Постојат повеќе „скриени“ трошоци кои произлегуваат од договорите кои ги добивме од финансиските друштва

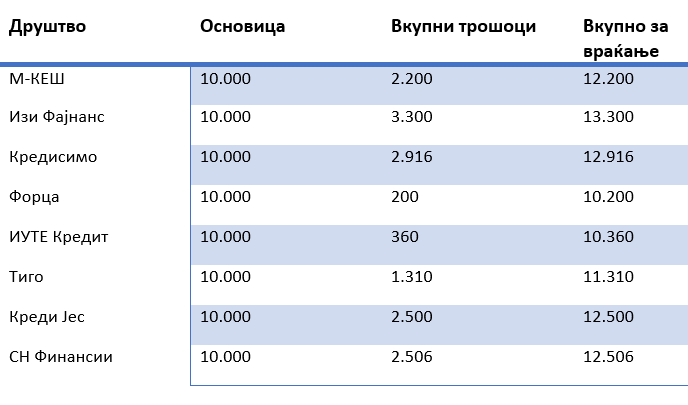

Фактор позајми брзи кредити за еден месец: ИутеКредит и Форца со најмали трошоци, М Кеш со најголема провизија за итна обработка

Објавено во: Економија 06 Декември, 2021 08:30

Колку скапи се навистина, колкави се каматите кои ги наплатуваат и како се однесуваат кон клиентите. Финансиските друштва земаат се поголем примат во финансискиот сектор во земјава иако според учеството, се уште имаат мал удел на пазарот. Додека во јавноста има повеќе дилеми во однос на трошоците кои граѓаните ги имаат кога позајмуваат таканаречени брзи кредити, надлежните уверуваат дека има контрола во овој сегмент на финансискиот сектор. Дали е навистина така и колкави се реално сите трошоци кога позајмувате од друштвата кои даваат брзи кредити? „Фактор“ направи теренска и практична анализа на отплатата на брзите кредити кои ги нудат финансиските друштва, а склучувавме договор од само еден месец со ден-два рок за толеранција, односно позајмената сума ја враќавме на една рата. Позајмивме по 10.000 денари од М-Кеш, Изи Кредит, Кредисимо, Форца, Тиго, СН Финансии, Креди Јес и Иуте Кредит. Заради автентичност на „тестирањето“, се претставивме како корисник на кого парите му требаат итно па затоа не може да се обратиме кај банките.

И додека некои друштва навистина наплатуваат толку колку што декларираат, многу од нив сепак имаат повисоки трошоци.

Позајмуваше едно лице, истата сума во сите осум финансиски друштва со ист пристап во барањето – дека парите се за неодложна обврска ама дека ќе се вратат на една рата. Поради тоа резултатите од истражувањето се споредливи, а во анализата произлезе разноликост меѓу друштвата во однос на каматата која ја наплатуваат во ваков случај и вкупните трошоци кои се пресметуваат на истата основица односно на позајмените 10.000 денари. Прв заклучок кој е презентиран и во табелата е дека за едномесечен кредит, ИУТЕ Кредит и Форца имаат најмала камата и вкупни останати трошоци. Во овие друштва каматата за еден месец е само неколку стотици денари – други трошоци нема. Кај сите останати позајмените 10.000 денари кои ги враќавме назад наеднаш, станаа за над 1.000 денари поголеми, во некои друштва вкупниот трошок е и над 3.000 денари.

Какво беше искуството од позајмувањето? Прво позајмивме во М-Кеш кои според нашиот впечаток, нудат повеќе начини на аплицирање, а таму се преферира комуникација исклучиво само преку електронска пошта. Од почетокот на задолжувањето бевме информирани дека трошокот за враќање се дополнителни 2.200 денари.

ИУТЕ КРЕДИТ НАЈТРАНСПАРЕНТНИ И СО ТРИ НАЧИНИ НА АПЛИЦИРАЊЕ

Исто така се обративме и во Изи Кредит каде што, барем кога станува збор за едномесечно задолжување, веднаш ни беше соопштено дека од старт за тие 10.000 денари ќе бидеме задолжени со највисока отплата од 13.300 денари. Треба да се знае дека се работи за релативно нов микрокредитор регистриран од страна на Министерството за финансии во средината на 2018 година. Кај Изи Кредит имаме и една голема забелешка во самиот договор, бидејќи таму провизијата за администрирање од 38,5 отсто годишно не соодветствува со наплатениот износ.

Во Кредисимо доколку плаќате во дадениот рок до 30 дена од подигнувањето на кредитот истиот е бескаматен, односно немате обврска да плаќате никакви дополнителни такси. Во случај да го надминете предвидениот рок за враќање тогаш сумата која треба да ја платите ќе ве чини 2.916 денари, или за враќање ќе имате вкупно 12.916 заедно со основицата, колку што за позајмените 10.000 денари вративме и ние.

Сличен е начинот и во Форца. Еден месец од подигнувањето на кредитот не се плаќа никаква

камата, а потоа секој ден каматата расте за еден процент од основицата. Бидејќи

100 денари чини и последниот ден од бескаматниот рок, за враќaње ќе имате

дополнителни 200 денари, но само ако тоа го направите првиот ден од

изминувањето на 30-дневниот период. Во случајот со „Форца“, иако вративме само

10.200 денари, треба да се каже и дека треба да се настојува за да ви го

достават договорот, а и самото аплицирање кај операторите е малку потешко. Се чини дека клиентот е тој што треба да ја

дава иницијативата, наместо тоа да го прават операторите. Самата комуникација и

информациите што треба да ви ги достават од таму можно е да доцнат, или

операторите да се покажат неажурни. Покрај тоа, треба да се напомене дека ако се анализира

договорот од „Форца“ ќе може да се заклучи дека оние 200 денари не се

споменуваат никаде во него.

ИУТЕ Кредит е финансиско друштво кое нуди доста начини за аплицирање, процедурата е едноставна, може да биде онлајн, во експозитура или преку мобилна апликација која е единствена од таков вид кај нас. Одобрениот износ може да биде исплатен на трансакциската сметка на клиентот, на ИутеКредит Mastercard картичка или да се подигне преку бескартичните банкомати во експозитурите на операторот.

Условите за кредит и отплатата се транспарентни и наведени во договорот кој клиентот го потпишува. Покрај тоа што не се бараат жиранти, сумата е исклучително ниска и изнесува само 360 денари, на оние 10.000 од основицата. Ова друштво не ви „откинува“ стартна провизија од сумата која очекувате да ви биде исплатена и ја добивате целокупната „бројка“ која сте ја договориле. Брзината на исплатата е еден од потврдените адути на ова финансиско друштво, а вкупните трошоци за услугите се јасно документирани во договорот.

НАЈБРЗА ИСПЛАТА НА ПАРИТЕ

Во случајот со Тиго аплицирањето беше брзо и едноставно, особено доколку веќе ве има во системот како клиент. Потребна е само лична карта, а парите се префрлуваат за час и половина. За подигнати 10.000 денари, за еден месец вративме 11.310 денари.

Во Креди Јес има премногу испрашување и се бараат податоци од клиентот кои што се чини дека се тотално непотребни. Инсистираат аплицирањето да биде на самото место во некоја од филијалите, наместо електронски, а се настојува парите да ви ги дадат во готово на самото место. Сумата што треба да ја вратите е 12.500 денари, колку што вкупно не чинеа и нас позајмените 10.000 денари. Подоцна во самиот договор утврдивме дека структурата на трошоците не е јасна за клиентот и се наидува на оскудна транспарентност.

Кога зборуваме за целосна транспарентност кај Кредисимо, забележавме дека уште при самото аплицирање добивме сертификат со предоговорна информација со полните услови за враќање на износот кој аплициравме, а договорот и амортизациониот план за кредитот ги имавме за преглед на имејл и во клиентскиот профил пред да го потпишеме договорот. Тоа ја прави услугата целосно транспарентна.

Кај СН Финансии аплицирањето е брзо и едноставно, а парите се префрлуваат во најкраток можен рок, но проблемот е што таму нема можност за враќање на заемот за еден месец, туку најкраткиот рок е за два месеци. Затоа каматата од 5.013 денари ја преполовивме на 2.506 денари во табелата. Забелешка имаме и кај самиот договор – не може да се утврди од каде произлегува наплатениот износ од добиената документација.

ПОВЕЌЕ „СКРИЕНИ“ ТРОШОЦИ

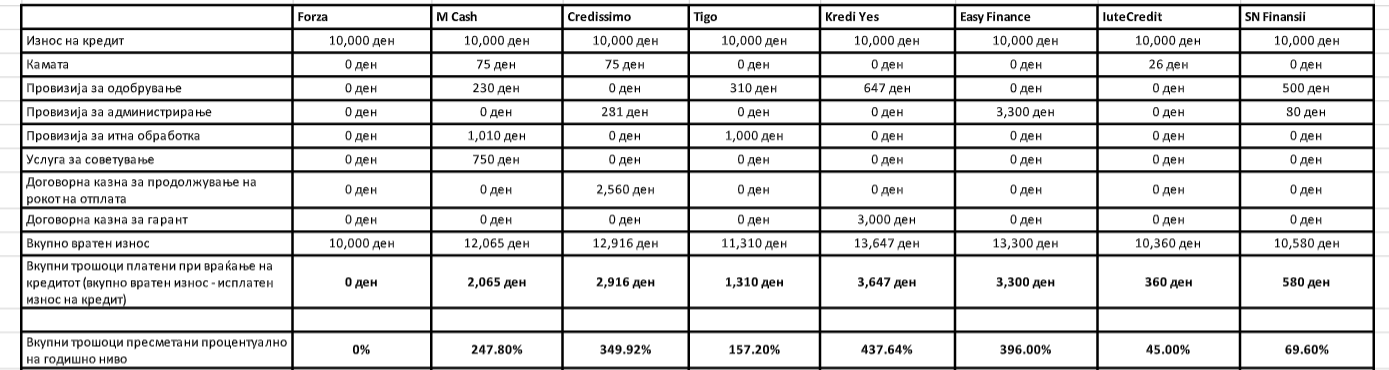

А тој детален приказ покажува дека постојат повеќе „скриени“ трошоци кои произлегуваат од договорите кои ги добивме од финансиските друштва, а подоцна ги анализиравме.

Така, на пример, провизијата за одобрување е највисока кај Креди Јес или 647 денари. Изи Фајнанс има најголема провизија за администрирање од 3.300 денари. М Кеш и Тиго имаат провизија за итна обработка од 1.010, односно 1.000 денари. Во М Кеш дури има и услуга за советување од 750 денари. Во Кредисимо има „договорна казна за продолжување на рокот на отплата“ од 2.560 денари. Во Креди Јес постои договорна казна за гарант од 3.000 денари.

НА ШТО ТРЕБА ДА СЕ ВНИМАВА

Познавачите на проблематиката порачуваат дека при аплицирањето за брзи кредити многу е важно да се внимава на прегледноста на веб-страницата на финансиското друштво, дали е се што треба е видливо и дали има објаснувања за што поточно плаќате при подигнувањето на кредитот. Тоа може да се препознае доколку на самата страница има скриени линкови, кои според познавачите, намерно „се сокриени“ со цел да не му бидат достапни на апликантот, а при тоа законската обврска да биде исполнета. На тој начин се кријат трошоците, кои инаку треба да бидат интегрирани во самиот калкулатор, а подоцна и во договорот.

Такви трошоци може да бидат надоместокот за неисполнување на гаранциите, кои веднаш се активира со договорот, трошокот за брза обработка со кој заемот „го добивате денеска, наместо за една недела“ и се одзема уште од самата исплата, па така наместо да добиете 10.000 денари, на вашата сметка ќе бидат исплатени 9.500, а тука е и провизијата за продолжување на рокот на исплаќање на ратата.

Податоците од истражуавњето на Фактор укажуваат на тоа дека бзите кредити, кои сега се повеќе им се достапни на граѓаните ја исполнуваат целта – побрзи пари за итни потреби, но и покрај регулацијата, дел од финансиските друштва наспроти промоцијата за бескаматни и кредити без трошоци, секако пресметуваат високи трошоци за позајмените пари. Кај некои од нив трошокот за еден ден е повисок и од 10 отсто од позајмената сума. Мал број од друштвата точно и транспарентно ги наплатуваат вкупните трошоци на кредитот. Граѓаните кои позајмуваат во другите случаи, треба да се исклучително внимателни, што се ќе им биде наплатено кога ќе треба да го враќаат позајменото. Министерството за финансии токму затоа веќе подготви нови законски измени кои подобро ќе ги заштитуваат барателите на брзи кредити.

Александар Кузмановски

Можеби ќе ве интересира

Мицкоски: Мерките на Владата даваат резултати, зголемени бројки на туристи и ноќевања во првите 10 месеци

Меѓународниот аеродром Скопје станува апослутен лидер во регионот по раст и по број на нови понудени места

КЛУЧ НА ДРЖАВНАТА КАСА ИЛИ МИЦКОСКИ ПРОГЛАСИ КАПИТУЛАЦИЈА НА ЕКОНОМИЈАТА! Чупеска за затворањето на трезорот на 15 декември

Кинеската економија во 2025 година и предвидувања за 2026 година

Тактики, а не паника, ја создаваат моменталната вредност на криптовалутите

Страв од вештачка интелигенција: Младите луѓе се префрлаат во квалификувани занаети

Кока-Кола добива нов извршен директор: Енрике Браун ќе ја преземе функцијата во март

Индустријата и потрошувачите можат да здивнат: ЕУ се согласи да ја укине забраната за бензин и дизел автомобили до 2035 година